關(guān)于開(kāi)曼經(jīng)濟(jì)實(shí)質(zhì)要求�,你需要知道什么

作者:在岸港商務(wù)

|

時(shí)間:2022/3/21 12:12:27

開(kāi)曼群島是享譽(yù)全球的離岸金融中心,而開(kāi)曼經(jīng)濟(jì)實(shí)體����,現(xiàn)在是群島上任何現(xiàn)存或新成立的實(shí)體的重要組成部分。不少中國(guó)大陸機(jī)構(gòu)在海外設(shè)立私募基金時(shí)都將開(kāi)曼作為首選的注冊(cè)地。

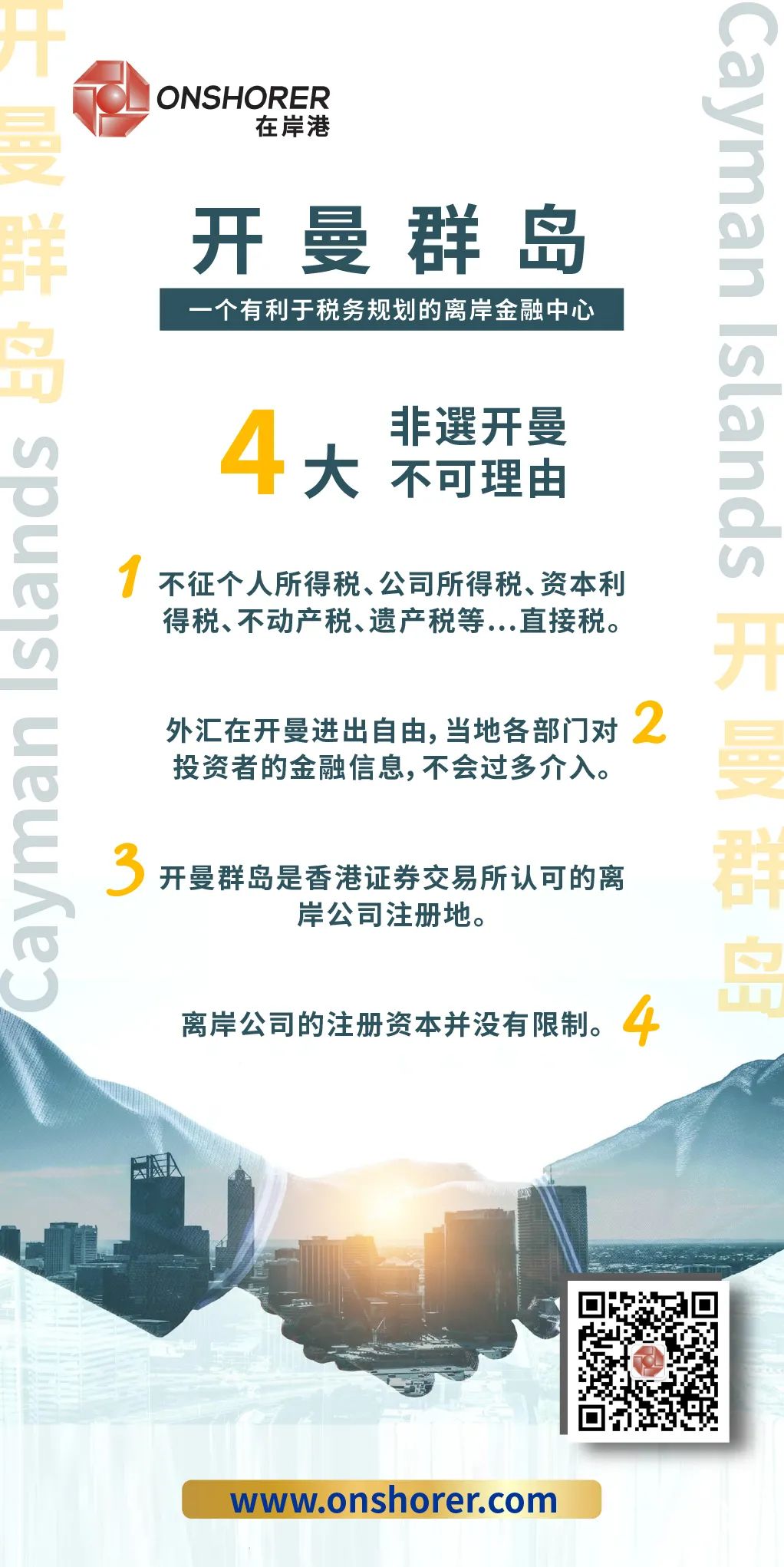

其實(shí)���,盡管開(kāi)曼被稱(chēng)作所謂的“避稅天堂”���,它也同其他離岸司法管轄區(qū)一樣���,受到經(jīng)合組織和歐盟公平征稅辦法的影響���,有關(guān)于“經(jīng)濟(jì)實(shí)質(zhì)”的要求,就是其重要表現(xiàn)��。

Cayman經(jīng)濟(jì)實(shí)質(zhì)規(guī)則簡(jiǎn)介

作為經(jīng)合組織框架下的成員��,開(kāi)曼群島是最早啟動(dòng)國(guó)內(nèi)法以達(dá)到經(jīng)濟(jì)實(shí)質(zhì)標(biāo)準(zhǔn)的國(guó)家之一。開(kāi)曼的《國(guó)際稅務(wù)合作(經(jīng)濟(jì)實(shí)質(zhì))法》(Cayman“ES法”)于2019年1月1日生效��。該法案隨后經(jīng)過(guò)多次修訂��,直至2020年2月12日頒布的《2020年Cayman ES(修正)法》(2020年第7號(hào)法律)是ES法的最新版本���。

ES法律要求在開(kāi)曼群島地理范圍內(nèi)開(kāi)展活動(dòng)的實(shí)體�����,每年必須證明其經(jīng)濟(jì)實(shí)質(zhì)��。

對(duì)于法律規(guī)定的各項(xiàng)相關(guān)活動(dòng)����,實(shí)體必須滿(mǎn)足經(jīng)濟(jì)實(shí)質(zhì)測(cè)試����。關(guān)于這些實(shí)體的申報(bào)備案義務(wù)�,主要包括向稅務(wù)信息管理局提交經(jīng)濟(jì)實(shí)質(zhì)通知(ES通知),以及提交經(jīng)濟(jì)實(shí)質(zhì)申報(bào)表(ES申報(bào)表)���。

稅務(wù)信息管理局

稅務(wù)信息管理局

是開(kāi)曼群島內(nèi)部稅務(wù)合作部(DITC)的一個(gè)職能單位,負(fù)責(zé)監(jiān)督開(kāi)曼群島的環(huán)境���、社會(huì)及管治法����,并保證遵守該法�����。

必須符合Cayman ES的實(shí)體

根據(jù)開(kāi)曼ES法��,范圍內(nèi)實(shí)體或ES法下的相關(guān)實(shí)體是指:

▍根據(jù)《公司法》(2020年修訂)成立的公司;

▍根據(jù)《有限責(zé)任公司法》(2020年修訂)注冊(cè)的有限責(zé)任公司(LLC)�����;

▍根據(jù)2017年《有限責(zé)任合伙法》注冊(cè)的有限責(zé)任合伙(LLP)��;

▍在開(kāi)曼群島境外注冊(cè)并根據(jù)《公司法》(2020年修訂)注冊(cè)的公司。

不在開(kāi)曼ES法規(guī)定范圍內(nèi)的實(shí)體有:

▍國(guó)內(nèi)公司����、或者作為投資基金的公司����;

▍作為海外管轄區(qū)稅務(wù)居民的公司。

具體來(lái)說(shuō)�����,如果要被視為開(kāi)曼群島以外另一個(gè)司法管轄區(qū)的稅務(wù)居民�,需向稅務(wù)機(jī)關(guān)提供證據(jù)��,證明該公司由于其稅務(wù)居住地、住所或其他類(lèi)似原因�,其在另一個(gè)司法管轄區(qū)的所有收入都要繳納公司稅。

例如:

您擁有一家開(kāi)曼注冊(cè)公司��,該公司在香港分公司的相關(guān)實(shí)體上開(kāi)展業(yè)務(wù)���。由于香港分行就其在香港與相關(guān)實(shí)體有關(guān)的所有收入繳納公司稅����,因此該分行被視為開(kāi)曼群島以外的稅務(wù)居民。

ES法下的相關(guān)活動(dòng)

根據(jù)開(kāi)曼ES法�,每個(gè)從事相關(guān)活動(dòng)的有關(guān)實(shí)體均應(yīng)承擔(dān)備案義務(wù)���。與經(jīng)合組織和歐盟標(biāo)準(zhǔn)有關(guān)的9項(xiàng)相關(guān)活動(dòng)涉及:

銀行業(yè)務(wù)、配送服務(wù)中心業(yè)務(wù)�����、融資租賃業(yè)務(wù)�����、資金管理業(yè)務(wù)�����、總部業(yè)務(wù)��、控股公司業(yè)務(wù)、保險(xiǎn)業(yè)務(wù)�、知識(shí)產(chǎn)權(quán)業(yè)務(wù)、船務(wù)業(yè)務(wù)�����。

值得一提的是�����,具有股息���、利息���、特許權(quán)使用費(fèi)或出租財(cái)產(chǎn)等這類(lèi)被動(dòng)相關(guān)收入的活動(dòng)����,都可被視為ES法下的相關(guān)活動(dòng)�。

其他例外情況

假設(shè)您在開(kāi)曼群島注冊(cè)成立了一個(gè)相關(guān)實(shí)體�,開(kāi)展了滿(mǎn)足ES法要求的九項(xiàng)相關(guān)活動(dòng)之一��,但是該活動(dòng)沒(méi)有產(chǎn)生任何相關(guān)收入���。 在這種情況下,您的實(shí)體沒(méi)有義務(wù)滿(mǎn)足經(jīng)濟(jì)實(shí)質(zhì)測(cè)試的要求��。

但是請(qǐng)注意,根據(jù)開(kāi)曼ES法����,履行年度報(bào)告職責(zé)仍然是不可避免的��。 您的實(shí)體仍必須完成向管理局提交ESN和ES申報(bào)表���。

關(guān)于信息交換

根據(jù)開(kāi)曼《專(zhuān)家服務(wù)法》(2020年修訂版)���,管理局應(yīng)根據(jù)已簽署的協(xié)議和相關(guān)全球標(biāo)準(zhǔn)�����,與其他主管當(dāng)局共享管理局根據(jù)《經(jīng)濟(jì)實(shí)體法》收集的信息����。

如果一個(gè)實(shí)體屬于下列情況,將進(jìn)行信息交換:

▍相關(guān)實(shí)體未能就其相關(guān)活動(dòng)完成專(zhuān)家系統(tǒng)測(cè)試��;

▍相關(guān)實(shí)體與高風(fēng)險(xiǎn)知識(shí)產(chǎn)權(quán)業(yè)務(wù)相關(guān)���。

該信息也將在管理局和相關(guān)實(shí)體被證明是稅務(wù)居民的司法管轄區(qū)的相關(guān)當(dāng)局之間共享��。

???

以上就是關(guān)于開(kāi)曼經(jīng)濟(jì)實(shí)質(zhì)法相關(guān)要點(diǎn)的簡(jiǎn)析����,如果您需要了解更詳細(xì)的信息,或者需要注冊(cè)成立海外公司���,歡迎隨時(shí)掃碼聯(lián)系在岸港各分公司客服,我們將一對(duì)一為您解答以及提供公司注冊(cè)方案���。

> 香港公司年檢自助 <