離岸公司經(jīng)濟實質(zhì)申報體系解析

作者:在岸港商務(wù)

|

時間:2025/7/24 9:06:03

經(jīng)濟實質(zhì)申報是指離岸公司向注冊地政府披露其實際經(jīng)營活動����、所有權(quán)結(jié)構(gòu)和財務(wù)狀況的法定程序,核心目的是防止企業(yè)通過"空殼公司"逃避稅收和監(jiān)管�����。

這一制度源于2017年OECD推動的稅基侵蝕與利潤轉(zhuǎn)移(BEPS)行動計劃��,現(xiàn)已成為開曼���、BVI、馬紹爾等主流離岸轄區(qū)的共性要求��。申報內(nèi)容需證明公司存在"屬地化經(jīng)營"的實質(zhì)經(jīng)濟活動�,包括但不限于:

▍核心創(chuàng)收活動在注冊地實際發(fā)生

▍具備匹配業(yè)務(wù)規(guī)模的本地員工和辦公場所

▍董事會決策在當(dāng)?shù)赝瓿?/span>

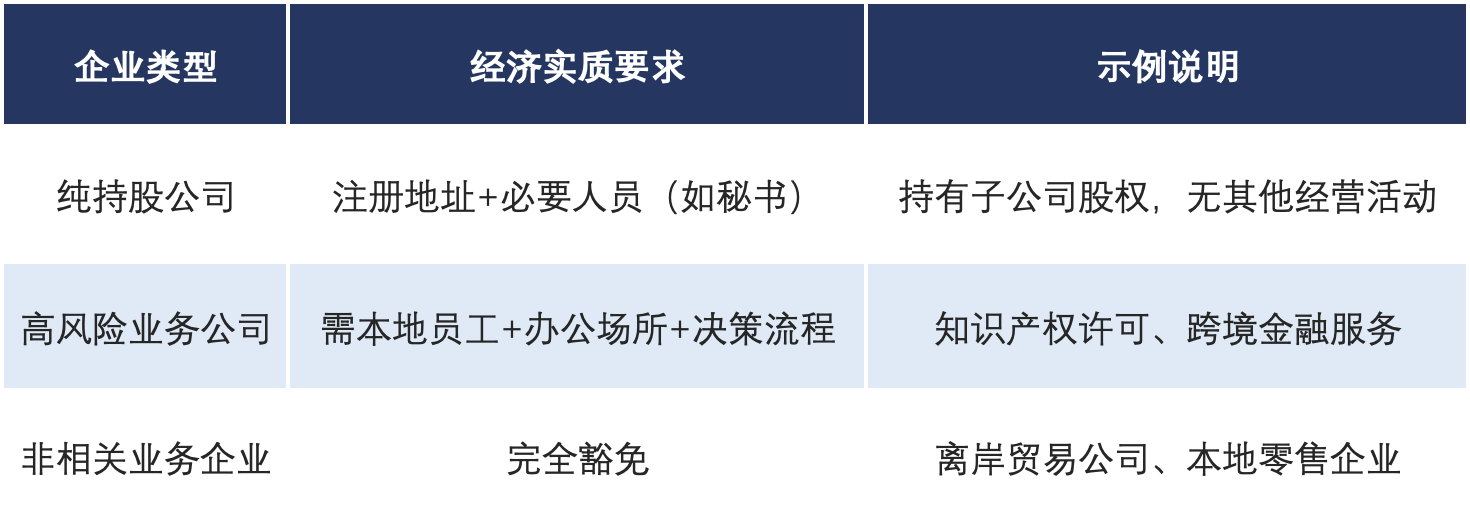

業(yè)務(wù)性質(zhì)判定:

確認(rèn)是否涉及高風(fēng)險業(yè)務(wù)(如知識產(chǎn)權(quán)許可需特別關(guān)注決策流程屬地化)

材料清單編制:

基礎(chǔ)文件:注冊證書�、組織章程

經(jīng)營證明:員工名冊(含資質(zhì)證明)��、辦公場所照片/租賃合同

財務(wù)記錄:本地銀行流水、工資單�����、完稅證明

開曼模式:

通過注冊代理提交至稅務(wù)信息管理局(TIA)���,需同步提交《經(jīng)濟實質(zhì)合規(guī)報告》����。

BVI流程:

必須由持牌代理機構(gòu)向金融管理局(FSC)遞交,包含:

▍稅務(wù)居民聲明

▍核心創(chuàng)收活動執(zhí)行記錄(如合同�、發(fā)票)

▍資產(chǎn)管理與支出明細(xì)

▍信息真實性:馬紹爾群島要求股東國籍����、股權(quán)比例等信息的100%準(zhǔn)確披露���。

▍時間節(jié)點:BVI申報截止日為財政年度結(jié)束后6個月(如2025年度需在2026年6月30日前完成)�。

▍關(guān)聯(lián)交易:開曼對"純利潤轉(zhuǎn)移型"交易實施重點審查�,需準(zhǔn)備轉(zhuǎn)讓定價文檔��。

離岸公司需通過屬地化人員配置、業(yè)務(wù)決策和創(chuàng)收活動證明其經(jīng)濟實質(zhì)�����,避免被認(rèn)定為“紙上公司”����。

可以說���,各離岸轄區(qū)實施經(jīng)濟實質(zhì)法的總體目標(biāo)一致,旨在應(yīng)對國際避稅和利潤轉(zhuǎn)移等問題��,但不同地區(qū)的具體規(guī)定和要求在某些細(xì)節(jié)上有所不同����,需結(jié)合注冊地法規(guī)動態(tài)調(diào)整合規(guī)策略��。

[如有對業(yè)務(wù)有疑問可點擊此處進行留言]