2024/25課稅年度的報(bào)稅工作已啟動(dòng),現(xiàn)結(jié)合《稅務(wù)條例》第112章最新修訂及會(huì)計(jì)及財(cái)務(wù)匯報(bào)局(AFRC)第3號(hào)實(shí)務(wù)指引��,為您呈獻(xiàn)本年度稅務(wù)申報(bào)戰(zhàn)略指南:

根據(jù)《公司條例》第622章第405條強(qiáng)制審計(jì)要求��,本年度申報(bào)須特別注意:

▍BIR51表格新增合規(guī)驗(yàn)證機(jī)制:

7.1.1項(xiàng):須附香港執(zhí)業(yè)會(huì)計(jì)師公會(huì)(HKICPA)注冊(cè)審計(jì)機(jī)構(gòu)簽章��;

7.1.2項(xiàng):提供審計(jì)師AFRC注冊(cè)編號(hào)。

*法律后果:使用非持牌機(jī)構(gòu)將觸發(fā)《刑事罪行條例》第200章第73條"虛假文書(shū)罪"�。

▍審計(jì)軌跡留存要求:

工作底稿保存期延長(zhǎng)至7年(原5年);

須提交審計(jì)調(diào)整明細(xì)表(含永久性/暫時(shí)性差異說(shuō)明)��。

特殊情形處理

新設(shè)公司:首個(gè)會(huì)計(jì)周期采用"18+3"原則��,即成立后第18個(gè)月發(fā)出首份稅表�����,且需在稅表發(fā)出日3個(gè)月內(nèi)完成申報(bào)�。

在進(jìn)行審計(jì)報(bào)稅的過(guò)程中,企業(yè)需要配合注冊(cè)會(huì)計(jì)師準(zhǔn)備好相關(guān)的審計(jì)材料����,包括:

▍主體證明文件

公司注冊(cè)證書(shū)(CI)核證副本

最新商業(yè)登記證(BR)電子備案版

經(jīng)董事簽章的NAR1周年申報(bào)表

公司章程或變更文件(如有)

▍財(cái)務(wù)證據(jù)鏈

銀行對(duì)賬單(需顯示完整SWIFT Code及交易對(duì)手)

購(gòu)銷合同(附加蓋公章的Delivery Note)

跨境交易需提供海關(guān)編碼

包括工資、房租���、辦公費(fèi)��、水電費(fèi)等的費(fèi)用支出票據(jù)

上一年度審計(jì)報(bào)告����、計(jì)稅表(非首次報(bào)稅)

零申報(bào)終結(jié)后的合規(guī)路徑

自2023年4月起����,所有香港公司提交利得稅報(bào)稅表時(shí)���,必須附上經(jīng)審計(jì)的財(cái)務(wù)報(bào)表及利得稅計(jì)算表。

那么依據(jù)《2023年稅務(wù)(修訂)條例》第8條:

▍無(wú)運(yùn)營(yíng)公司在稅期需要準(zhǔn)備:

提交《無(wú)經(jīng)營(yíng)活動(dòng)聲明書(shū)》

銀行月結(jié)單(顯示無(wú)實(shí)質(zhì)交易)

董事確認(rèn)函(按《宣誓及聲明條例》第11章公證)

辦公場(chǎng)所租賃終止證明(如有)

出具無(wú)運(yùn)營(yíng)審計(jì)報(bào)告

▍休眠公司在稅期需要準(zhǔn)備:

提前向公司注冊(cè)處提交"休眠狀態(tài)登記"

仍須出具《特殊目的審計(jì)報(bào)告》

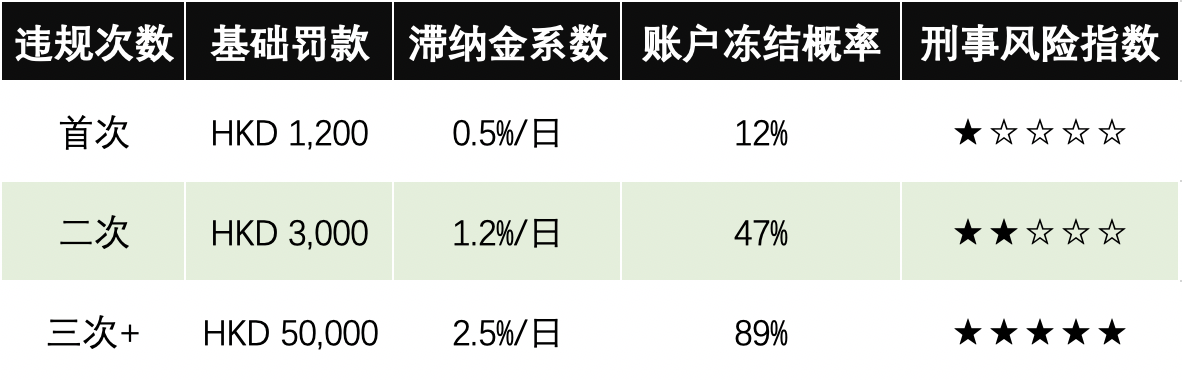

基于近三年稅務(wù)上訴案例數(shù)據(jù)����,進(jìn)行逾期成本測(cè)算,得出以下違規(guī)成本矩陣以供參考:

*注意:以上數(shù)據(jù)僅供參考���,具體案例的實(shí)際罰款可能有所出入����。

鑒于報(bào)稅高峰期��,審計(jì)及材料準(zhǔn)備需時(shí)較長(zhǎng)�。建議企業(yè)即刻啟動(dòng)三段式申報(bào)進(jìn)程: