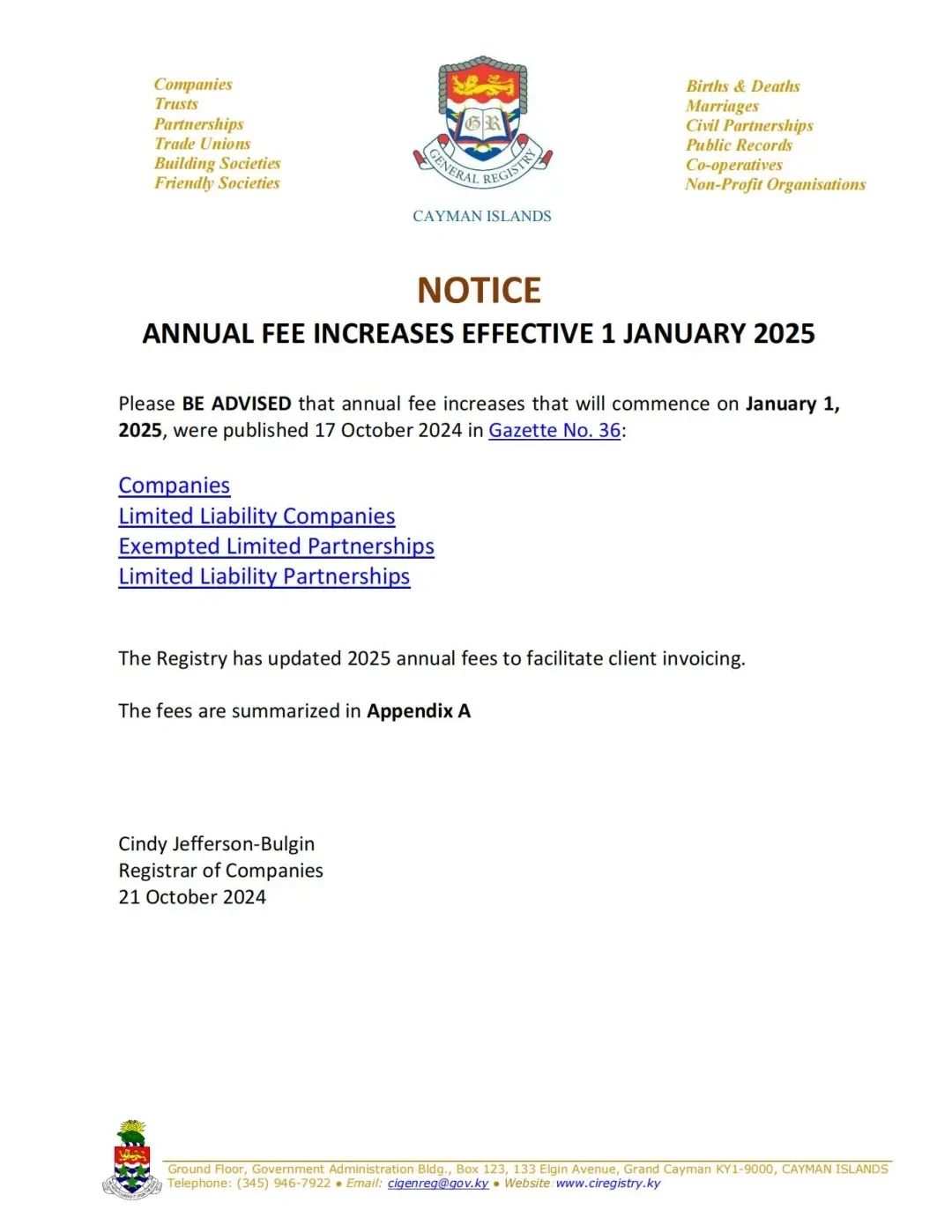

開曼群島政府近期發(fā)布了通知文件:從2025年1月1日起�����,開曼公司的年審官費(fèi)將有所上調(diào)�����。這一消息引起了廣泛關(guān)注�����,本文將從多個(gè)角度解析此次費(fèi)用調(diào)整的背景、原因及其對(duì)企業(yè)的影響�。

費(fèi)用調(diào)整的時(shí)間

開曼群島政府在2023年及2024年分別發(fā)布了通知和公告�����,明確了將對(duì)公司���、有限責(zé)任公司���、豁免有限合伙企業(yè)和有限責(zé)任合伙企業(yè)等實(shí)體的政府牌照費(fèi)用進(jìn)行調(diào)整�����。

這一調(diào)整不僅涉及到年審費(fèi)用,還涵蓋了開曼群島金融管理局的許可費(fèi)等來自金融服務(wù)的多項(xiàng)費(fèi)用���。

增加原因.jpg)

開曼群島金融服務(wù)部給出了如下闡釋:為了助力政府實(shí)現(xiàn)2025年的預(yù)算目標(biāo),當(dāng)局計(jì)劃通過審議并采納一系列費(fèi)用調(diào)整措施來支撐政府的預(yù)算政策導(dǎo)向�����。這些調(diào)整將廣泛涵蓋金融服務(wù)領(lǐng)域的多項(xiàng)費(fèi)用��,具體包括但不限于開曼群島金融管理局的許可費(fèi),可能適度上調(diào)的既有費(fèi)用���,以及可能引入的新費(fèi)用項(xiàng)目�。

費(fèi)用變更生效時(shí)間

開曼群島金融服務(wù)部于2024年10月21日正式發(fā)布公告�,宣布隨著《公司法》(2024年附表5修正案)、《有限責(zé)任公司(費(fèi)用)》(2024年修正案)��、《豁免有限合伙企業(yè)(第2號(hào))實(shí)施細(xì)則》(2024年修正案)以及《有限責(zé)任合伙企業(yè)(費(fèi)用)實(shí)施細(xì)則》(2024年修正案)等一系列法律修正案在政府憲報(bào)上的公布:

針對(duì)公司�、有限責(zé)任公司�、豁免有限合伙企業(yè)和有限責(zé)任合伙企業(yè)的年費(fèi)調(diào)整措施����,將于2025年1月1日起正式施行��。

開曼群島優(yōu)勢依舊

盡管公司注冊(cè)官費(fèi)有所上調(diào)�����,但開曼群島的公司在稅務(wù)方面依然享有顯著優(yōu)勢。這些企業(yè)無需承擔(dān)任何所得稅���、預(yù)扣稅或資本利得稅��,為企業(yè)在該地的運(yùn)營提供了極大的財(cái)務(wù)靈活性���。

此外,對(duì)于股東而言����,他們?cè)陂_曼群島持有的股份以及從公司收到的股息同樣無需繳稅���,這進(jìn)一步增強(qiáng)了開曼群島作為投資目的地的吸引力�����。值得一提的是,開曼群島不僅未設(shè)立遺產(chǎn)稅或繼承稅���,還實(shí)行自由的外匯政策,無外匯管制限制���,資金流動(dòng)自由��。

更為誘人的是�,豁免公司還有機(jī)會(huì)申請(qǐng)免稅保證,一旦獲得批準(zhǔn)����,將在接下來的20至30年內(nèi)免受任何新出臺(tái)的稅收政策的影響,為企業(yè)的長遠(yuǎn)發(fā)展提供了堅(jiān)實(shí)的保障��。

這些稅收優(yōu)惠措施,結(jié)合開曼群島完善的法律體系�、靈活的商業(yè)環(huán)境以及全球認(rèn)可度��,使得該地繼續(xù)成為國際企業(yè)注冊(cè)和投資的熱門選擇�����。

???

以上信息供您參考�����,如果您對(duì)此有任何疑問或需求�����,請(qǐng)掃碼聯(lián)系各分公司客服,我們將有專業(yè)商務(wù)顧問為您做解答和服務(wù)�。

[如有對(duì)業(yè)務(wù)有疑問可點(diǎn)擊此處進(jìn)行留言]